こんにちは、長野原町議会議員の杉崎(@sugizaki_web)です。

さていよいよ、決算カードの具体的な読み方に入っていきます。

前回の記事はこちらから。

政治とビジネスは土と花の関係である、とお伝えしました。

土壌がどんな状態であるか、それを一発で解き明かすものが「決算カード」なんですね。

決算カードなんて見たことないし、存在すら知らないという経営者の方が大半だと思いますが、会社で言うとPL(損益計算書)とBS(貸借対照表)の重要項目だけを抜き出し凝縮した、地方自治体の経営状況が詳しくわかる資料である、と考えてください。

会社を経営していて、自社のPLやBSを見ない人はいませんよね。

「今月の利益はどれくらいあるのか?手元に現金はいくら残っているのか?」と、穴が開くほどチェックしているはずです。

だとしたら、自分の会社がある地域の財政状況も読み解けた方が良いに決まってます。

例えば、住んでいる自治体がこれからどんな事業分野に力を入れようとしているのかが分かれば、その波に乗ればある程度の利益が見込める算段がつくでしょうし、実は自治体が借金まみれである事がわかれば新規事業に着手するのは控えた方が良いかもな、と判断材料の一つとして活用できるはず。

多くの経営者は、自治体の状況に細かに目を向けません。だから失敗する可能性が高くなるし、無駄な苦労をしてしまったりする。

ですが、決算カードを読めれば、そんな悩みとは無縁…とまでは、いかなくとも経営戦略には確実に役立ちます。

「莫大な予算を投下する体力がある」 「実は借金の返済で首が回らず、数年後は危うい状況になってるかもな」

そんなことが、手元のデータだけで手に取るように分かれば、、? 事業の方向性は劇的に変わってきますよね。

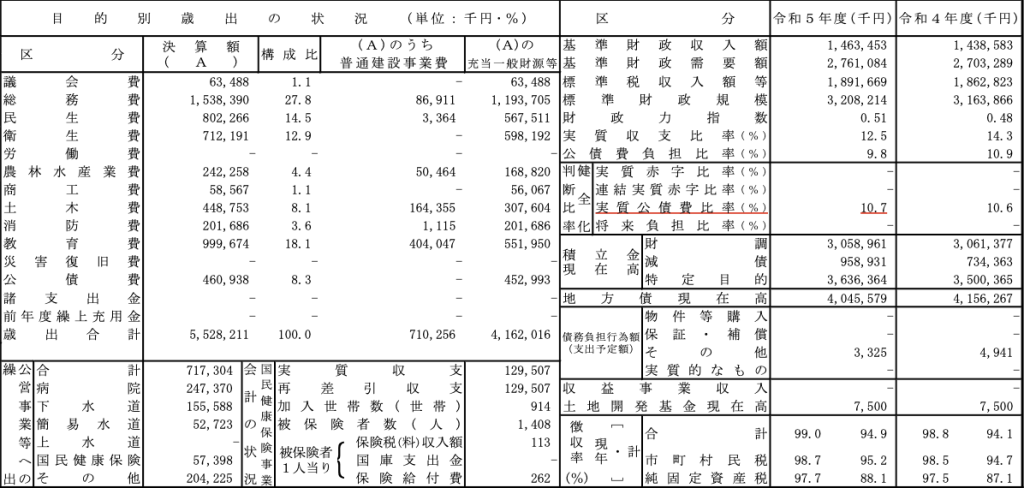

今回は、僕が議員をやっている長野原町の令和5年度の決算カードの内容をチェックしていきます。

見るべき項目は「経常収支比率」「財政力指数」「実質公債費比率」なので、これら三つを以下の本文で解説していきます。

見るべき項目その一『経常収支比率』

決算カードでみるべき項目、まずは経常収支比率です。

さて、いきなり経常収支比率なんて漢字6文字を並べると、皆さんのスマホの「戻る」ボタンが押されそうなので、まずは親しみやすい言葉に翻訳していきます。

経常収支比率は要するに、会社の固定費率のことです。

毎年黙っていても入ってくる収入に対して、人件費やら借金返済やら「組織の呼吸をするだけで消えていくコスト」の比率。

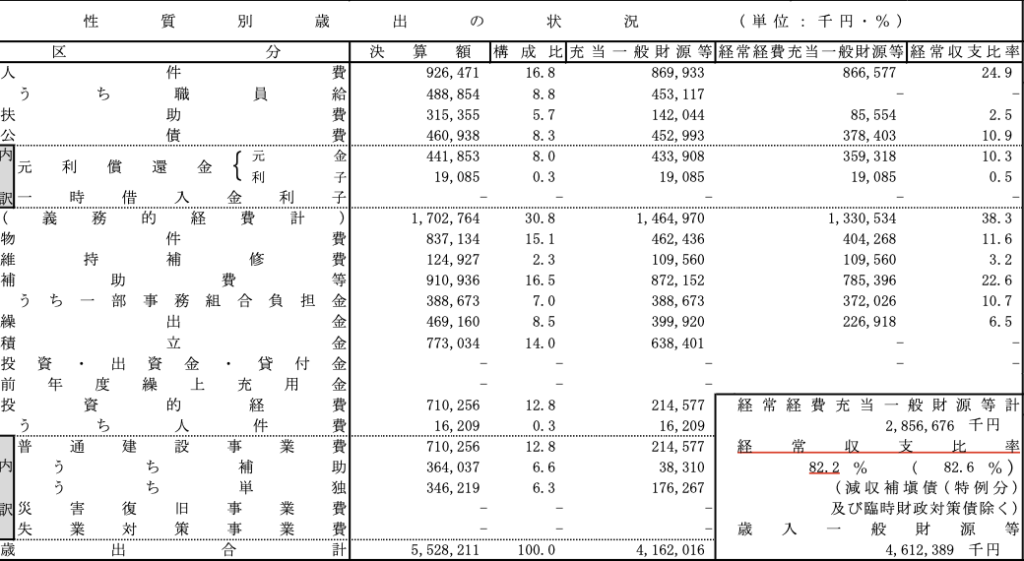

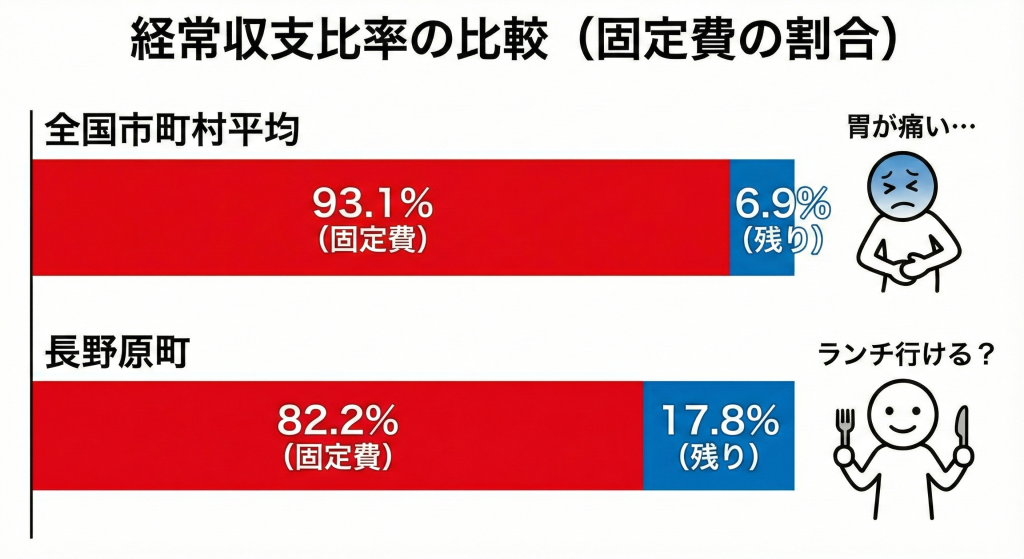

長野原町の場合、これが82.2%だということです。

家計に直すと、例えば手取り収入が300,000円としたら、家賃や水道ガス・光熱費などで毎月246,000円が出ていくイメージですね。

この82.2%という数字は果たして、多いのか少ないのか?ですが、総務省の最新データ『令和5年度市町村普通会計決算の概要』によると、全国市町村の経常収支比率の平均値は93.1%です。

売上の9割以上が固定費で消えていく計算ですね。残りの7%で新規事業も営業も開発もやらなきゃいけない。

もし、僕がそんな会社の社長だったら、胃に穴が開いて入院していると思います。

それに比べて、僕が住んでる長野原町の82.2%は、平均より10ポイント以上も低い。

例えるなら、周りの人が「給料日までの3日間はもやし生活だ……」と青い顔をしている横で、「今月はちょっと高めのランチ行ける?」くらいの余裕がある状態。全国トップクラスの優良企業と言っていいでしょう。

ですが、油断は禁物。

行政の会計には、ビジネスマンが見たら「正気か?」と思うような、落とし穴があるからです。

それは減価償却という概念が、見事にすっぽ抜けているという点。

もしあなたの会社で「工場の機械がボロボロだけど、修理代を払うまでは経費じゃないから、今は利益出まくりです!」なんて会計報告をしたらどうなりますか?翌日には税務署が飛んでくるか、銀行に融資を止められますよね。

恐ろしいことに、行政の世界ではこれがまかり通るんです。

道路のアスファルトがひび割れていようが、橋がサビだらけだろうが、実際に業者が来て「修理しました、請求書です」と言うその瞬間まで、帳簿上はコストゼロなんです。

まるで、「見なければ、壊れていないのと同じ」というルールで動いているんです(これを現金主義と言います)。

計算上は、残り18%が利益のように見えますが、論理的に考えれば、この中には「将来必ずやってくる設備の買い替え代金」が含まれていなければなりません。

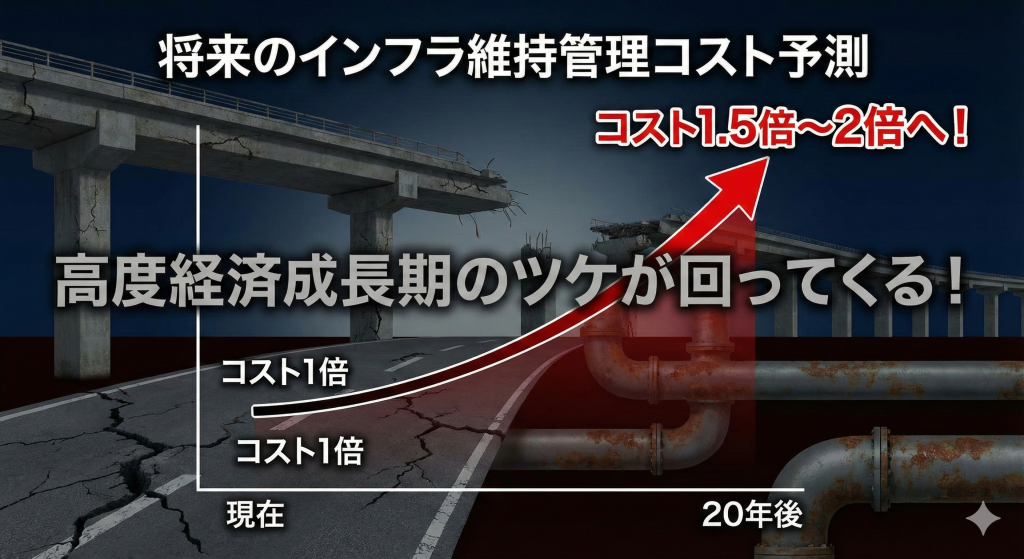

高度経済成長期にイケイケドンドンで作った道路や橋が、今、一斉に寿命を迎えて悲鳴を上げ始めています。

国交省のデータを見ても、これからの維持管理コストが現在の1.5倍、いや2倍に跳ね上がるのは確実です。

つまり、手元に残った余裕資金の正体は利益なんかじゃありません。「将来、確実に手元に届く高額の請求書」を支払うための、なけなしの積立金なんですよね。

なのに「黒字だ、余裕だ」と勘違いして設備・事業投資に躍起になったらどうなるか。数年後、インフラが壊れ始めた時に「あれ?通帳にお金がない」と青ざめることになる。

長野原町の経常収支比率82.2%は確かに優秀ですが、気を緩めてはいけないということです。

見るべき項目その二『財政力指数』

二つ目は、財政力指数。

財政力指数は、町の経済的な自立度を表す数値です。

町を運営するには、道路の補修や学校の運営はもちろん、子供のワクチン接種から高齢者の介護保険サービスまで、住民の生活を底支えするだけで莫大なコストがかかります。

そのコストのうち、「自分たちの稼ぎ(税収)だけで、どれくらい賄えているか?」を示すのがこの数字です。

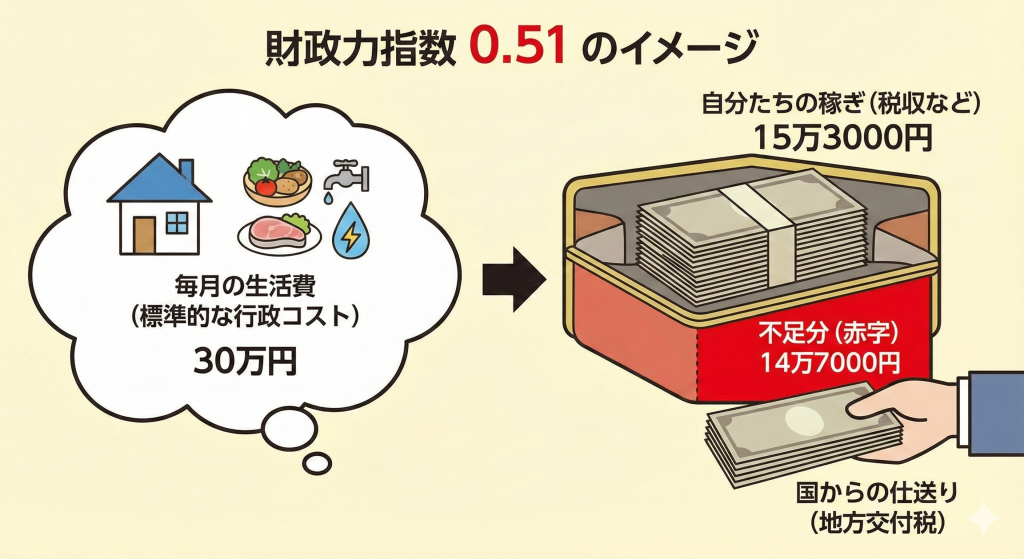

長野原町の数値は0.51。

これを、先ほど同様皆さんの毎月の家計に置き換えてみましょう。

あなたが普通に生活するのに毎月300,000円かかるとして、ここに先ほどの0.51という数値を当てはめると、あなた自身の稼ぎはたったの153,000円しかないという計算です。

これはかなりマズいですよね。毎月147,000円の赤字ですから。

どうやって生活するの?といった感じで、普通なら破産ですが、行政の世界には「地方交付税」という名の、国からの仕送りが存在します。

生活に足りない147,000円は、毎月、国が口座に振り込んでくれるんですよね。それで、生活が成り立っている状態なのです。

さて、この0.51という数字。ここでも比較対象を見てみましょう。

総務省のデータによると、全国の「町村」の平均値は0.34です。

つまり、多くの田舎町は生活費の7割近くを国の仕送りに依存しています。

それに比べれば、長野原町の0.51は、これまた優秀と言っていいでしょう。稼いでる自治体の部類に入ります。

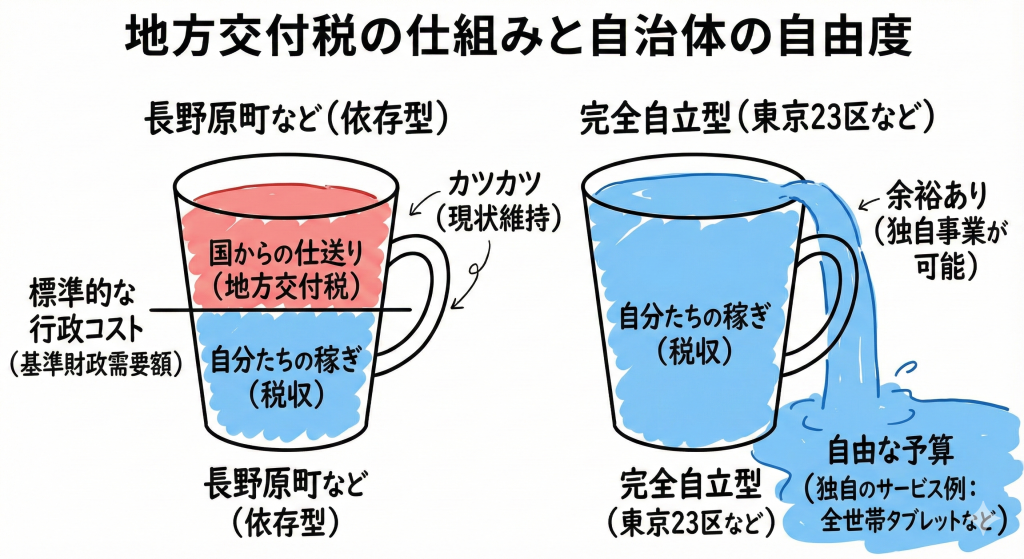

なお、国からの仕送りである地方交付税の計算式は、極めてシビアです。

「長野原町が、最低限度の行政サービスを維持するにはいくらかかるか?」この金額(基準財政需要額)だけを計算して、足りない分をピッタリ埋めるだけです。

なので、長野原町の財布の中身は標準的な生活を送るだけでカツカツな状態なんですよね。

町独自のサービスや事業をやる自由はあるけれど、それをやるには予算のどこかを削って、捻出するしかありません。

結果として、お金がないから標準通りのことしかできない(現状維持)という状態に縛り付けられてしまう。

これが、財政力指数1.0を超える東京23区や、豊田市のような完全自立型の自治体だと話は変わってくる。

彼らは自分のお金で行政を運営できてるので、「全世帯にタブレットを配ろう」とか「独自の給付金を出そう」といった、単独事業を組めるわけです。

長野原町の財政力指数0.51という数字は、田舎にしては優秀ではありますが、より自由自在に住民サービスを展開するには、この数値を0.6、0.7と上げていくよう努めなければなりません。

0.51という数字は、「現状に満足するな、もっと稼ぐ力をつけろ」と発破をかけられているような気がしますね。

見るべき項目その三『実質公債費比率』

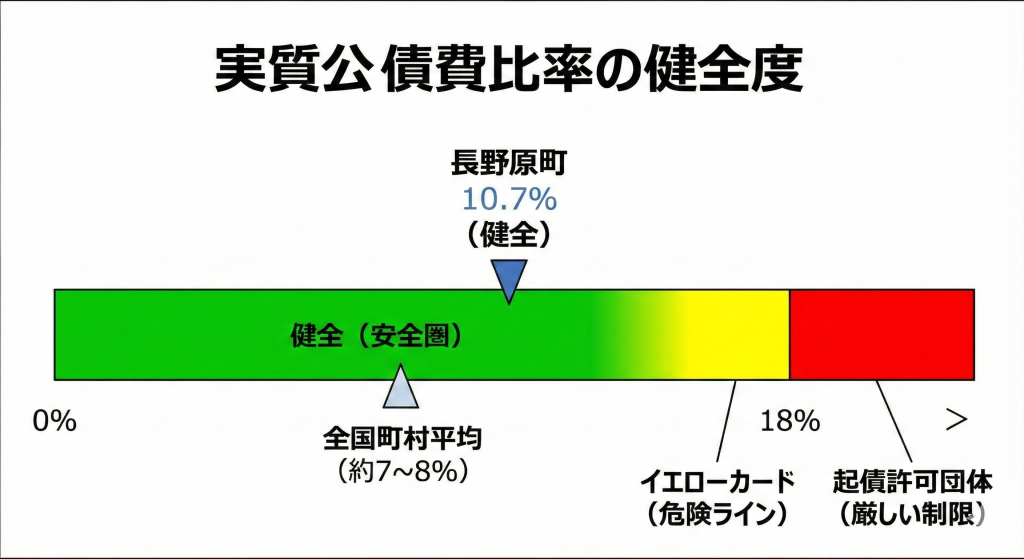

最後は、実質公債費比率。

実質公債費比率は、分かりやすく例えると、年収に対するローン返済の割合のことです。

長野原町の数値は10.7%なので、先ほど同様毎月の家計に置き換えてみましょう。

手取りが月300,000円だとして、そこに10.7%を当てはめると、毎月のローン返済額は約32,000円ですね。

冒頭の経常収支比率のパーセンテージは82.2%なので、毎月246,000円が引かれて、さらにそこから車のローンや家の支払いで32,000円引かれる、ということです。

ちなみに、具体的なローンの内容ですが、私たちが日々使っている建物の建設費、道路整備や橋の架け替えにかかった費用、下水道や水道管の整備費が主。

なので、ローンといっても過去の無駄遣いのツケを払っているのではなく、今ある快適な生活環境(資産)の利用料を、分割払いで銀行に納めているイメージを持っておいてください。

この比率が10.7%なので、 家計を圧迫するほど重くはなく、経営的に健全なんです。

行政には、実質公債費比率が18%を超えたらイエローカードという絶対的なデッドラインがあり、このラインを超えてしまうと、国から「あなたは借金過多だから、これ以上貸せないよ」と、クレジットカードを取り上げられるような厳しい制限(起債許可団体への移行)を受けます。

その基準に対して、長野原町はまだ7.3ポイントもの余裕があります。

つまり、この数字は、過去の投資(インフラ整備)をしっかり行いながらも、返済計画に無理がなく財務の安全性は盤石である、ということの証明なんです。

ただ、ただですよ。この10.7%という数字は、全国の自治体の中で「トップクラスに借金が少ない(優良)」というわけではありません。 全国の町村の平均値(約7〜8%)と比べると、むしろ少し高いくらいです。

ですが、僕は適正な数字だと評価しています。

なぜなら、借金がゼロであることが、必ずしも正義ではないから。 借金がゼロということは「大きな投資をしてこなかった(成長していない)」可能性もあるからです。

長野原町の10.7%は 「八ッ場ダム周辺整備や生活インフラなど、町に必要な資産をしっかり投資して手に入れ、そのローンを安全圏(18%以下)の中で無理なく返済している」 という証拠です。

例えるなら、ボロボロのアパートに住んで「借金ゼロです」と胸を張るのではなく 「新築のマイホームを建てて、毎月余裕を持ってローンを払っている」 という状態。 これが、長野原町のリアルな姿と言っていいと思います。

まとめ

経常収支比率・財政力指数・実質公債費比率、この三つの指標を理解することで何がわかるのか。最後にまとめますね。

端的に言えば、その自治体が「耐え忍ぶべき守りのフェーズにいるのか、それともリスクを取って未来へ投資できる攻めのフェーズにいるのか」という、町の経営状態が一発で判別できるようになる、ということ。

自治体の財政の実質収支だけをみて「お金持ちか、貧乏か」という単純な物差しで測るのではなく、この三つを組み合わせることで、より深い実態が見えてきます。

財布の中身がカツカツでも、銀行の信用があれば(実質公債費比率が悪くなければ)その町はある意味「攻め」に出られます。

逆に、どれだけ貯金があっても、稼ぐ力(財政力指数)が極端に低ければ、将来のジリ貧に備えて財布の紐を固く締める「守り」に入らざるを得ない。

数字が読めれば、政治はもっと身近になりますよね。

そのための第一歩として、まずは自分の住む町の決算カードをググってみることから始めてみてはどうでしょうか?